住宅ローンの基礎知識

家や土地を購入する場合に多くの人が利用する住宅ローンとは、銀行などの金融機関から物件の代金総額を借りて一度に売り主に支払い、その後この金融機関に月々返済していくというシステムです。返済方法には大きく分けて2種類あります。

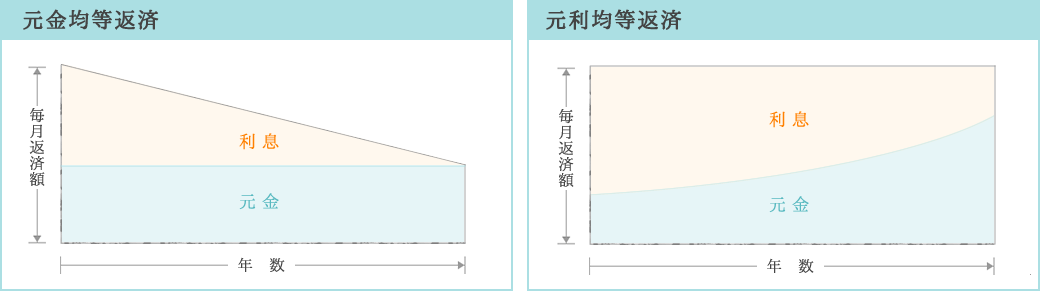

ローンの月々の返済額の内訳は、借りた金額を分割した「元金」と借りたお金に対して設定される「利息」ですね。元金均等返済方式と呼ばれる返済方法では、この「元金」が返済初月から最終月まで一定のままです。支払が進むにつれて残金が減っていくと利息額も減っていくので、月々の支払額も減っていきます。将来の家計負担が軽くなること、返済当初の負担が大きいことが特徴です。

一方、元利均等返済方式は、月々の支払額が返済初月から最終月まで一定です。元金均等返済方式に比べて、元金の減りは遅いですが、月々の支払額が一定なので家計管理はしやすいでしょう。

住宅ローンの融資までの流れ

住宅ローンを利用するには、融資元の金融機関による厳しい審査に通過しなければなりません。勤務年数や雇用形態、年収、健康状態に加えて、車のローンやカードローンの借入状況など、詳細に渡る項目をチェックされ、返済能力があると認められれば融資を受けることができます。

さらにややこしいのは、購入した住宅を担保に融資を受けるという点です。その担保となる住宅を購入するために融資を受けたいんですから、一見これは不可能ですよね。

この条件をクリアするために、住宅ローンを申し込むとまず本審査に受かりそうかどうかの事前審査を受けます。この事前審査に通過したら、①物件の「売買契約」を結び、②金融機関による本審査が行われ、通過したら③物件購入代金を売り主に支払います。そして④物件の鍵をもらい、金融機関が司法書士を通じて⑤抵当権設定を行うと同時にこちらは物件の⑥所有権移転登記を行います。

この「購入した住宅を担保に融資を受ける」点をクリアするために、この①〜⑥はすべて1日のうちに行われるんです。

さらに恐ろしいのは、事前審査に通ったからと言って必ず本審査に通るとは限らないというところ。売買契約には、万が一本審査の段階でダメだったときに契約を白紙に戻せる「ローン特約」がたいてい盛り込まれています。これがないと契約解除できず、違約金が発生したり手付金が戻って来なかったりというトラブルにつながりますので、契約時には十分注意しましょう。

住宅ローン控除を受けるための要件

融資を受けられることが決まり、物件が自分のものになった!と思ったら、月々のローンの支払いに、税金の支払いに・・・と確実に支払わなければならないお金が毎月どんどん出ていきます。これは自分の家を手に入れた代償とはいえ、なんとか減らせるところは減らしたいですよね。

そこで、中古住宅を購入して住宅ローンを支払っている人たちが所得税の控除を受けられる住宅ローン控除というものがあります。これを受けるための要件は以下の通りです。

- ①物件の取得日から6ヶ月以内に居住していること

- ②床面積が50m2以上でその半分以上が居住用であること

- ③築20年(耐火住宅は25年)以内であること(平成17年4月1日以降に取得した中古住宅で地震に対する安全性に係る基準に適合する場合は、築年数の制限はない)

登録免許税や不動産取得税が安くなる特例の要件と同様、築20年(耐火住宅は25年)以内かどうかが分かれ目です。購入物件を決める際のチェック項目の1つとして覚えておきましょう。